一、投保提示篇——注意阅读免责条款

案例简介

2010年10月,廖先生下班后开车回家,像往常一样将自己的帕萨特轿车停在小区门口停车场。由于车上安装了报警器,只要车稍有动静,携带在身的报警器便会发出声响。当夜,廖先生隐约听到报警器声,但没有及时下楼看车。第二天早上7时许,廖先生下楼开车,发现轿车后门车窗被人砸烂,放在后座的公文包也被盗走。廖先生找来停车场工作人员询问,工作人员表示车辆的确停在小区门口计时停车场,但由于廖先生还未交停车费,停车场方面不承担赔偿责任。廖先生立即向警方报警,警察到现场后,廖先生也随即拨打了保险公司的客服电话,通知保险公司他的车已投保车损险,希望保险公司能够赔偿。而保险公司表示,廖先生并未投保玻璃单独破碎险,这种情况保险公司是不赔的。

风险提示

根据机动车商业车险条款,玻璃单独破碎、车轮单独损坏、无碰撞痕迹的车身划痕、自燃损失等都属于保险公司不负责赔偿的损失。消费者在购买车险时,应注意阅读“责任免除”条款,根据需要购买保险产品。

二、理赔提示篇——车险理赔应有时

案例简介:

2009年11月,阎某驾驶一辆重型自卸货车与一辆普通

货车相撞,车辆严重受损。随后,阎某向其投保的保险公司报案,要求保险公司根据合同进行理赔。但保险公司因案件调查人周某离职,致使该案件一直处于无人接手的状态。在后来的沟通中,公司一直以案件仍在调查为由不予理赔。至2010年12月,阎某无奈之下到保险监管部门进行投诉。

经保险监管部门调查,发现该公司管理存在漏洞,造成理赔服务严重滞后,违反了《保险法》关于理赔时效的相关规定。据此,对该公司采取了相应的监管措施,并督促公司依照保险法规定及时理赔。

风险提示

根据《保险法》第23条:保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知保险人或者受益人;对于属于保险责任的,在与被保险人或者授意人达成赔偿或者给付保险金的协议后十日内,履行赔偿或给付保险金义务。保险公司应当及时完成责任核定,并在达成协议后及时进行赔付。

三、假赔案风险篇——及时查询理赔记录,避免成为受害者

案例简介

2010年5月,张先生的车险即将到期。张先生拨打保险公司的电话销售热线续保,客服人员告知张先生,由于他在上一保单年度发生了4次保险事故,理赔金额数万元,依据北京商业车险费率浮动方案,他的保费将有所上浮。而张先生表示,去年自己只发生过一次轻微事故,理赔金额只有数百元,不可能有4次保险事故。经与保险公司沟通,并配合保险公司进行调查后发现,张先生的车辆在维修期间被修理厂利用,制造了3起假赔案。

风险提示

保险消费者在车辆发生事故进行维修后,应当及时查询车辆理赔情况,以防车辆被不法分子利用,制造假赔案,影响自身利益。消费者可以登录北京车险理赔记录查询网站,或登录保险公司网站及拨打保险公司电话等方式进行查询。

四、银行保险提示篇——银保产品需慎买,保险存款大不同

案例简介

2009年10月,王女士到银行办理存款业务时,保险公司工作人员告诉她办理银行储蓄可以赠送保险,由于保险公司工作人员着装与银行工作人员相似,且没有向王女士表明身份,王女士误以为该人系银行工作人员。签署过程中,保险公司人员还介绍产品分红收益比定期存款高,在王女士问及未到期取款是否会损失本金时,工作人员回避了问题,也没有就相关合同条款进行解释。在签署了保险合同一段时间后,王女士向朋友谈及该款保险时,朋友提醒她仔细阅读一下保险条款及责任约定,王女士才发现受到了保险公司人员的误导。由于王女士具有风险防范意识,在保险公司人员介绍产品时用手机摄录保留了当时场景的影像资料,使得事情很快查明并得到了妥善解决,避免了损失。

风险提示

1.2010年11月1日下发的《中国银监会关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》(银监发[2010]90号)规定商业银行不得允许保险公司人员派驻银行网点,因此,目前北京地区的银行保险均为银行工作人员自主销售。消费者如发现有保险公司人员在银行网点销售保险产品,请向其所属的保险公司或当地保监局举报。

2.销售人员向您推销保险产品,应按照北京保险行业的统一销售用语明确向您告知其身份和所介绍的产品名称、保费缴纳期限及每期缴纳金额、投保后的犹豫期内享有无条件退保的权利等内容,并向您出示保险条款和投保提示书,如果您购买的是分红险、万能险和投资连结险等产品,销售人员应向您出示产品说明书。您应仔细阅读投保单、投保提示书等相关投保资料并亲笔签名。为便于保险公司对您提供回访服务,保护您的合法权益,请您在投保单上填写真实联系方式。

五、个人代理销售篇——不轻信保险代理人私自承诺

案例简介

2008年1月20日,李女士在某寿险公司营销员张某的介绍下,购买了一款名为“幸福美满”的分红型终身寿险,缴费期为20年,年缴保费2.4万元。在销售过程中,营销员张某为促使李女士尽快投保,向其许诺:为回报新老客户,公司将对2008年1月15日至25日购买“幸福美满”保险产品的客户,在保单有效期内每年为投保人提供一次免费的,包括妇科体检在内的全科体检。考虑到免费体检的承诺,李女士在农历春节前购买了该产品。拿到保单后,营销员张某特意带李女士前往体检中心,进行了全科体检。李女士很高兴自己今后每年都将享受公司提供的免费全科体检服务。

2009年1月,营销员张某电话告知李女士:因为金融危机,公司进行了政策调整,原来承诺的每年全科体检的项目取消了。李女士对此十分困惑,多次与张某进行电话沟通,并对通话内容进行录音。

2009年5月起,张某电话关机,李女士无法联络到张某,遂与公司客服部进行联系,要求公司按时兑现每年免费体检的承诺,并对承诺进行书面公证。经公司客服部调查:该免费体检的承诺系营销员张某私自做出;李女士2008年2月的体检系营销员张某个人购买了体检卡后赠送给李女士的服务;营销员张某已于2009年4月因违反代理合同约定,与公司解除代理合同。公司无法答应李女士的要求,经过半年多的沟通和协商,双方未能达成一致。

风险提示:

广大保险消费者不要轻信营销员的各种承诺,需要了解相关信息时,可以拨打寿险公司统一客服电话进行咨询,或在保险公司电话回访时向电话回访人员进行核实。销售人员的资质和诚信状况是销售行为规范与否的关键,中国保监会规定销售人员必须取得《保险代理从业人员资格证书》后方可从事保险销售活动,北京保监局在执行保监会要求的基础上进一步规定,保险公司和专业代理机构的销售人员还应取得其所在公司发放的《保险营销员展业证》或《保险代理从业人员执业证书》。希望广大消费者在购买保险产品时能够认真核实查询销售人员资质情况和诚信记录,并可登录北京保险信息服务平台查询。

六、电话回访提示篇——关注保险销售过程,认真对待电话回访

案例简介

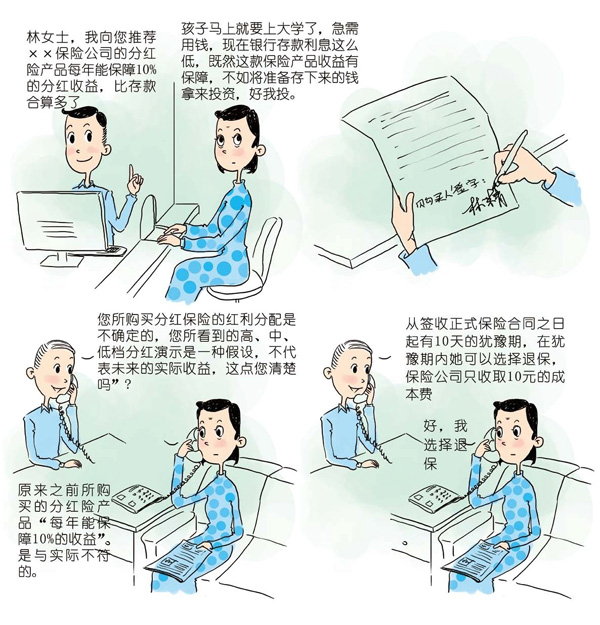

2010年初,林女士去银行办理定期转存,银行工作人员李某向其推荐××保险公司的分红险产品。李某称,这份分红险产品每年能保障10%的分红收益,比存款合算多了。林女士心想自己的孩子马上就要上大学了,急需用钱,现在银行存款利息这么低,既然这款保险产品收益有保障,不如将准备存下来的钱拿来投资,于是投保了该分红险产品。

几日后,林女士接到保险公司的回访电话,电话回访人员对销售过程和合同重点内容进行逐一询问,当回访人员问道“您所购买分红保险的红利分配是不确定的,您所看到的高、中、低档分红演示是一种假设,不代表未来的实际收益,这点您清楚吗?”林女士这才知道李某之前所说自己购买的分红险产品“每年能保障10%的收益”是与实际不符的。同时,电话回访人员还告知林女士,从她签收正式保险合同之日起有10天的犹豫期,在犹豫期内她可以选择退保,保险公司只收取10元的成本费。于是,林女士选择了在犹豫期内退保。

风险提示

目前,在北京保监局的督促下,北京保险行业协会制定了“销售强调语”和“新单回访基础用语”。要求保险销售人员在介绍、推荐及销售保险产品时必须使用“销售强调语”,将保险责任、犹豫期及退保损失、收益不确定性等容易产生误导的问题向客户主动告知,反复强调。同时,要求保险公司使用“新单回访基础用语”对销售过程和合同重点内容进行再次确认。消费者可通过“北京保险信息服务平台”了解行业销售用语和回访语的基本内容,并在购买保险产品时监督对方是否使用销售强调语,并认真对待电话回访,使用好投保后犹豫期内享有无条件退保的权利,维护自身权益,防范销售误导。

七、意外保险提示篇——谨防意外险假保单

案例简介

2010年11月,梁先生通过某旅游网站购买了两张机票,另加两张总计40元的××保险公司的“交通工具意外伤害保险单”。在拿到该网站送来的机票和保单之后,梁先生注意到,保单的有效期是18日当天,但该航班的起飞时间是18日23点5分,而到达时间则是19日凌晨0点55分。梁先生是个细心人,他发现根据保单标明的时间,19日凌晨0点到0点55分的这一段时间不在保单的保险期限之内,也就是说,他这110分钟的航程单有一半没有保险。于是,他决定找保险公司讨个说法。然而,让梁先生大吃一惊的是,当他手持保单找到××保险公司时,保险公司却告知他买的保险单是假的。

梁先生随后向保险监管部门进行举报,经检查发现,该旅游网站确实存在销售假保单的违法行为,保险监管部门随后依据相关法律法规对此事作出进一步处理。

风险提示:

购买航意险时应注意以下几个方面:

1.在机场、机票销售网点等中介渠道购买航意险时,请确认对方是否在营业场所显著位置放置保险监管机构颁发的《经营保险代理业务许可证》。

2.请确认保单已载明下列信息:保险公司名称、保险产品名称、投保人姓名或名称、被保险人姓名、保险费、保险金额、保险期间、免责条款提示、销售机构、客户服务电话和保单查询方式,请注意查看是否加盖了保险公司印章,如上述保单信息不全或未加盖保险公司印章,则可能为假保单。

3.为了保障您的合法权益,拿到航意险保单后,请通过保单上载明的保单查询电话或查询网址查询保单的真伪。

4.为保障您的合法权益,请不要购买外地保险公司的航意险保单、手工填写的航意险保单,更不要从个人手中购买航意险保单。

5.如发现无证非法销售航意险保单或制售假保单等涉嫌违法的行为和线索,请向当地保监局举报。

八、违法违规篇——保险中介机构违法违规经营

案例简介

2008年1月,保险监管部门接到多起投诉,反映北京某经纪公司,在山东等地以收取700元入司费和200元培训费为条件招募业务员。2008年7月,保险监管部门人员调查发现,该经纪公司在天津以招募业务员的形式收取每人3200元培训费并赠送3000元意外险卡单,同时承诺自2008年5月开始,按每周5%的形式返还利息,最迟1年双倍返还本金。截至2008年7月底,该经纪公司已经在天津招募业务员60余人,收取资金达到18万元,但从未返还本息。同时,该经纪公司在多个城市以不同形式招募了约1500名业务人员,共收取资金总额近450万元。至此,该经纪公司以招募业务员、收取培训费的名义向公众收取资金并承诺高额返还的非法集资行为逐步显现。

2009年3月,公安部门对该经纪公司存在的非法经营案件进行立案侦查。最终,该经纪公司董事长因犯有组织领导传销罪,于2009年12月被检察机关判处有期徒刑4年,罚金10万元人民币,其他涉案人员也得到相应处罚。

目前,保险中介机构发展良莠不齐,还有个别保险代理公司利用其他手段违法违规经营,例如违规使用股权激励等手段进行经营,将购买保险产品且缴纳续期保费作为获取该公司权益证的条件,以不确定的权益证回报为诱饵,诱导公众购买保险产品,并且要求客户在购买保险产品后考取保险代理人资格证书,成为其保险销售人员,继而又以同样的方式诱导新的客户成为其保险销售人员,损害公众利益。

风险提示

社会公众应增强风险意识,将保险作为一种正常提供风险保障的产品,根据自身实际情况进行选择和购买。保险销售人员从事保险营销活动时也应抱着通过销售产品获得合法报酬的预期,对市场上出现的违规股权激励、涉嫌传销等活动要保持高度警惕,一旦发现相关问题,及时向相关政府部门、保险监管机构报告。